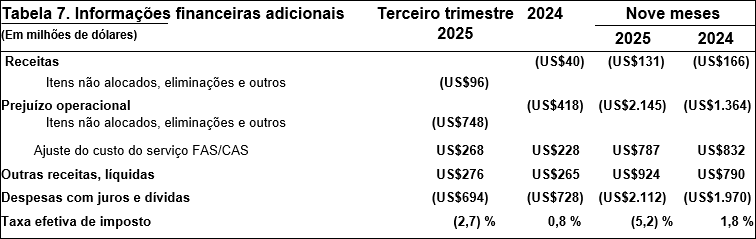

Itens não alocados, eliminações e outros refletem principalmente o momento das alocações.

Divulgações de medidas não GAAP

Complementamos o relato de nossas informações financeiras determinadas de acordo com os Princípios Contábeis Geralmente Aceitos nos Estados Unidos da América (GAAP) com certas informações financeiras não GAAP. As informações financeiras não GAAP apresentadas excluem certos itens significativos que podem não ser indicativos ou não relacionados aos resultados de nossas operações comerciais em andamento. Acreditamos que essas medidas não GAAP fornecem aos investidores uma visão adicional sobre o desempenho contínuo dos negócios da empresa. Essas medidas não GAAP não devem ser consideradas isoladamente ou como um substituto para as medidas GAAP relacionadas e outras empresas podem definir tais medidas de forma diferente. Incentivamos os investidores a analisar nossas demonstrações financeiras e relatórios arquivados publicamente na íntegra e não confiar em nenhuma medida financeira única. As seguintes definições são fornecidas:

Lucro operacional principal, margem operacional principal e lucro principal por ação

O lucro operacional principal é definido como o lucro GAAP das operações, excluindo o ajuste de custo de serviço FAS/CAS. O ajuste do custo do serviço FAS/CAS representa a diferença entre a pensão dos Padrões de Contabilidade Financeira (FAS) e os custos do serviço pós-aposentadoria calculados de acordo com os GAAP e os custos alocados aos segmentos de negócios. A margem operacional principal é definida como lucro operacional principal expresso como uma porcentagem da receita. O lucro principal por ação é definido como o lucro diluído por ação GAAP, excluindo o impacto do lucro líquido por ação do ajuste de custo do serviço FAS/CAS e despesas não operacionais de pensão e pós-aposentadoria. As despesas não operacionais com pensões e pós-aposentadoria representam os componentes dos custos de benefícios periódicos líquidos, exceto o custo do serviço. Os custos de pensão, compreendendo o serviço e os custos de serviço anterior calculados de acordo com os GAAP, são alocados aos segmentos de Aviões Comerciais e negócios BGS que apoiam clientes comerciais. Os custos de pensão alocados aos negócios BDS e BGS que apoiam clientes do governo são calculados de acordo com as Normas de Contabilidade de Custos do Governo dos EUA (CAS), que empregam diferentes premissas atuariais e convenções contábeis dos GAAP. Os custos das CAS são alocáveis aos contratos governamentais. Outros custos de benefícios pós-aposentadoria são alocados a todos os segmentos de negócios com base nas CAS, que geralmente são baseadas nos benefícios pagos. A administração usa o lucro operacional principal, a margem operacional principal e o lucro principal por ação para fins de avaliação e previsão do desempenho comercial subjacente. A administração acredita que essas medidas do lucro principal fornecem aos investidores percepções adicionais sobre o desempenho operacional, pois excluem os custos de pensão sem serviço e pós-aposentadoria, que representam principalmente custos impulsionados por fatores de mercado e custos não alocáveis a contratos governamentais.

Fluxo de caixa livre

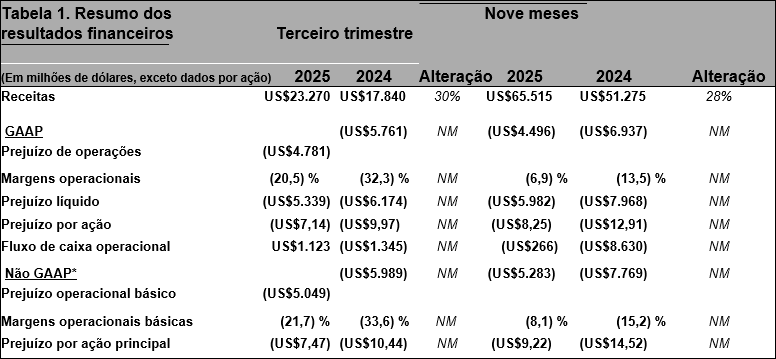

Fluxo de Caixa Livre é definido como Fluxo de Caixa Operacional GAAP, sem despesas de capital para adições de propriedades, plantas e equipamentos. A administração acredita que o Fluxo de Caixa Livre oferece aos investidores uma perspectiva importante sobre o caixa disponível para acionistas, pagamento de dívida, e aquisições depois de fazer os investimentos de capital necessários para apoiar as operações de negócios em andamento e criar valor a longo prazo. O Fluxo de Caixa Livre não representa o Fluxo de Caixa residual disponível para despesas discricionárias, pois ele exclui certas despesas obrigatórias, tais como pagamento de dívidas que vão vencer. A Administração utiliza a Fluxo de Caixa Livre como uma medida para avaliar tanto o desempenho dos negócios quanto a liquidez geral. A Tabela 2 apresenta uma reconciliação entre Fluxo de Caixa Livre e Fluxo de Caixa Operacional GAAP.

Este comunicado à imprensa contém "declarações prospectivas" dentro do significado da Lei de Reforma de Litígios de Títulos Privados de 1995. Palavras como "pode", "irá", "deveria", "espera", "pretende", "projeta", "planeja", "acredita", "estima", "visa", "antecipa" e outras palavras ou expressões semelhantes, ou o negativo delas, geralmente podem ser usadas para ajudar a identificar essas declarações prospectivas. Exemplos de declarações prospectivas incluem declarações relacionadas à nossa condição financeira futura e resultados operacionais, bem como qualquer outra declaração que não esteja diretamente relacionada a nenhum fato histórico ou atual. Declarações prospectivas são baseadas em expectativas e suposições que acreditamos serem críveis quando feitas, mas que podem não ser precisas.

Declarações prospectivas não são garantias e estão sujeitas a riscos, incertezas e mudanças em circunstâncias difíceis de prever. Muitos fatores podem fazer com que os resultados reais sejam material e adversamente diferentes destas declarações prospectivas. Entre esses fatores estão os riscos relacionados a: (1) condições gerais da economia e da nossa indústria, incluindo aquelas devidas a mudanças regulatórias; (2) a nossa dependência dos nossos clientes de companhias aéreas comerciais; (3) a saúde geral do nosso sistema de produção de aeronaves, problemas de qualidade de produção, taxas de produção de aeronaves comerciais, nossa capacidade de desenvolver e certificar com sucesso novas aeronaves ou novas aeronaves derivadas e a capacidade de nossas aeronaves de atender a padrões rigorosos de desempenho e confiabilidade; (4) alterações nos níveis de orçamento e de dotação e nas prioridades de aquisição do governo dos EUA, bem como atrasos significativos nas dotações do governo dos EUA; (5) nossa dependência de nossos subcontratados e fornecedores, bem como a disponibilidade de mão de obra altamente qualificada e matérias-primas; (6) paralisações de trabalho ou outras interrupções laborais; (7) concorrência nos nossos mercados; (8) nossas operações fora dos EUA e vendas para clientes fora dos EUA; (9) alterações nas estimativas contabilísticas; (10) nossa aquisição pendente da Spirit AeroSystems Holdings, Inc. (Spirit), incluindo a satisfação das condições de fechamento no prazo esperado ou a não concretização; (11) alcançar os benefícios previstos de fusões, aquisições, joint ventures/alianças estratégicas ou alienações, incluindo sinergias previstas e melhorias de qualidade relacionadas à nossa aquisição pendente da Spirit; (12) nossa dependência de contratos do governo dos EUA; (13) a nossa dependência de contratos de preço fixo; (14) a nossa dependência de contratos do tipo custo; (15) contratos que incluam pagamentos de incentivos em órbita; (16) gestão de uma infraestrutura de TI complexa e global; (17) sabotagem ou acesso não autorizado a nossas informações e sistemas, de nossos clientes e/ou de nossos fornecedores; (18) potenciais interrupções de negócios, incluindo ameaças à segurança física ou aos nossos sistemas de tecnologia da informação, condições climáticas extremas (incluindo efeitos das mudanças climáticas) ou outros atos da natureza, e pandemias ou outras crises de saúde pública; (19) potenciais desenvolvimentos adversos em litígios novos ou pendentes e/ou inquéritos ou investigações governamentais; (20) possíveis responsabilidades ambientais; (21) efeitos das alterações climáticas e respostas legais, regulamentares ou de mercado a essas alterações; (22) ações das agências de classificação de crédito e nossa capacidade de administrar eficazmente nossa liquidez; (23) obrigações substanciais com pensões e outros benefícios pós-aposentadoria; (24) a adequação da nossa cobertura de seguro; e (25) concentração de clientes e aeronaves em nosso portfólio de financiamento ao cliente.

Informações adicionais sobre esses e outros fatores podem ser encontradas em nossos registros junto à Securities and Exchange Commission, incluindo nosso Relatório Anual mais recente no Formulário 10-K, Relatórios Trimestrais no Formulário 10-Q e Relatórios Atuais no Formulário 8-K. Qualquer declaração prospectiva é válida somente a partir da data em que é feita, e não assumimos nenhuma obrigação de atualizar ou revisar qualquer declaração prospectiva, seja como resultado de novas informações, eventos futuros ou de outra forma, exceto conforme exigido por lei.

###