Nós complementamos o relatório de nossas informações financeiras, determinado de acordo com os princípios contábeis geralmente aceitos dos EUA (GAAP), com certas informações financeiras não GAAP. As informações financeiras não GAAP apresentadas excluem certos itens significativos que podem não ser indicativos de, ou estão relacionados com os resultados de nossas operações comerciais em curso. Acreditamos que estas medidas não GAAP proporcionam aos investidores esclarecimentos adicionais sobre o desempenho contínuo de negócio da empresa. Estas medidas não GAAP não devem ser consideradas isoladamente ou como um substituto para as medidas GAAP correspondentes, e outras empresas podem definir essas medidas de forma diferente. Nós estimulamos os investidores a revisar as demonstrações financeiras e relatórios publicamente arquivados na sua totalidade e não confiar em uma única medida financeiro único. As seguintes definições são fornecidas:

(Prejuízos)/Lucros operacionais principais, Margem Operacional principal e (Prejuízos)/Lucros principais por ação

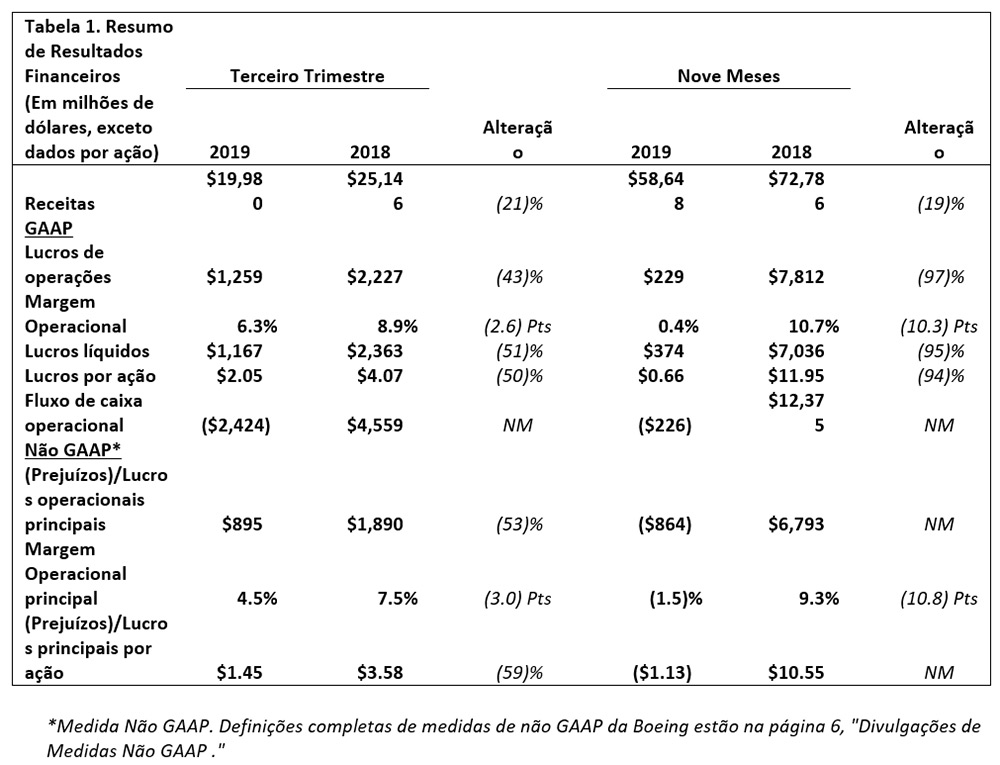

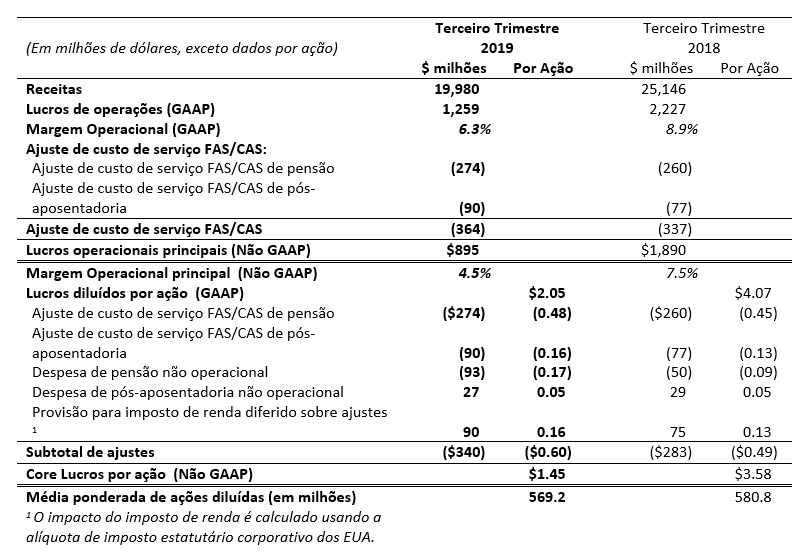

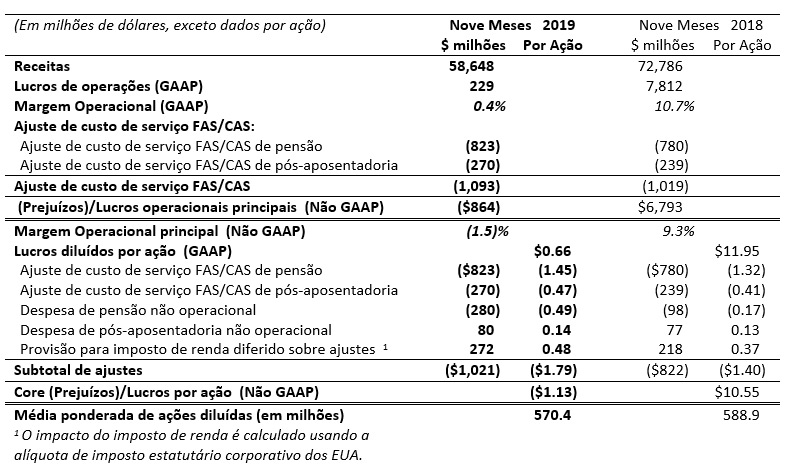

(Prejuízos)/Lucros principais é definido como (Prejuízos)/Lucros de operações GAAP excluindo ajuste de custo de serviço FAS/CAS. O ajuste de custo de serviço FAS/ representa a diferença entre os custos do serviço de pensão e pós-aposentadoria do FAS, calculados de acordo com o GAAP, e os custos alocados aos segmentos de negócios. A Margem Operacional Principal é definida como (Prejuízos)/Lucros principais expressos as em percentagem da receita. Os (Prejuízos)/Lucros principais por ação são definidos como (Prejuízos)/Lucros por ação diluídos GAAP, excluindo o impacto dos (Prejuízos)/Lucros líquidos por ação do ajuste de custo de serviço FAS/CAS e despesas não operacionais com pensão e pós-aposentadoria. As despesas não operacionais com pensão e pós-aposentadoria representam os componentes dos custos líquidos dos benefícios periódicos, além do custo do serviço.

Os custos de pensão, compreendendo os custos de serviços e serviços prévios calculados de acordo com o GAAP, são alocados para os negócios de Aviões Comerciais e BGS que oferecem suporte a clientes comerciais. Os custos de pensão alocados aos negócios BDS e BGS que apoiam clientes governamentais são calculados de acordo com as Normas de Contabilidade de Custos do Governo dos EUA (CAS), que empregam pressupostos atuariais e convenções contabilísticas diferentes do GAAP. Os custos CAS são alocáveis aos contratos governamentais. Outros custos de benefícios pós-aposentadoria são alocados a todos os segmentos de negócios baseados no CAS, que são geralmente baseados em benefícios pagos. A Administração usa (Prejuízos)/Lucros principais, Margem Operacional Principal e (Prejuízos)/Lucros principais por ação para fins de avaliação e previsão do desempenho dos negócios subjacentes. A Administração acredita que essas medidas de lucros/prejuízos principais fornecem aos investidores mais informações sobre o desempenho operacional, pois excluem custos de pensão e pós-aposentadoria não alocados, que representam principalmente custos gerados por fatores de mercado e custos não alocáveis aos contratos governamentais. Uma reconciliação entre as medidas GAAP e não-GAAP é fornecida nas páginas 13 e 14.

Fluxo de Caixa Livre

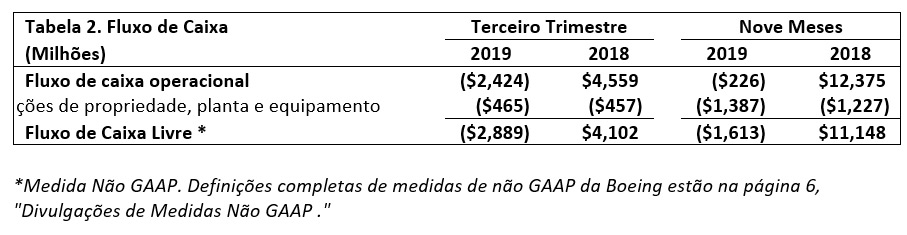

Fluxo de Caixa Livre é definido como Fluxo de Caixa Operacional GAAP, sem despesas de capital para adições de propriedades, plantas e equipamentos. A administração acredita que o Fluxo de Caixa Livre oferece aos investidores uma perspectiva importante sobre o caixa disponível para acionistas, pagamento de dívida, e aquisições depois de fazer os investimentos de capital necessários para apoiar as operações de negócios em andamento e criar valor a longo prazo. O Fluxo de Caixa Livre não representa o Fluxo de Caixa residual disponível para despesas discricionárias, pois ele exclui certas despesas obrigatórias, tais como pagamento de dívidas que vão vencer. A Administração utiliza a Fluxo de Caixa Livre como uma medida para avaliar tanto o desempenho dos negócios quanto a liquidez geral. A Tabela 2 apresenta uma reconciliação entre Fluxo de Caixa Livre e Fluxo de Caixa Operacional GAAP.

Cautela com relação às Declarações Admonitórias

Este comunicado de imprensa contém "declarações admonitórias" dentro do significado da lei de Reforma de Títulos Privados de 1995. Palavras como "pode", "deveria", "espera", "pretende", "projeta", "planeja", "acredita", "estima", "tem como intenção", "prevê", e expressões similares são usadas para identificar essas declarações admonitórias. Exemplos de declarações admonitórias incluem declarações relativas à nossa futura condição financeira e resultados operacionais, bem como quaisquer outras declarações que não se relacionam diretamente a qualquer fato histórico ou atual. As declarações admonitórias são baseadas em nossas expectativas e suposições atuais, que podem não ser precisas. Estas declarações não são garantias e estão sujeitas a riscos, incertezas e variações em circunstâncias que são difíceis de prever. Muitos fatores podem fazer com que os resultados reais sejam material e adversamente diferentes destas declarações admonitórias. Entre esses fatores estão os riscos relacionados com: (1) o cronograma e as condições em torno do retorno à operação da frota do 737 MAX; (2) condições gerais da economia e do nosso setor, inclusive aquelas devidas a mudanças regulatórias; (3) nossa confiança em nossos clientes de companhias aéreas comerciais; (4) saúde geral do nosso sistema de produção de aeronaves, aumentos de taxa de produção planejada em vários programas de companhias aéreas comerciais, o nosso desenvolvimento comercial e programas de aeronaves derivativos, e nossas aeronaves estarem sujeita a padrões rigorosos desempenho e confiabilidade; (5) alteração dos níveis de orçamento e apropriação e prioridades de aquisição do governo dos EUA; (6) a nossa dependência de contratos com o governo dos EUA; (7) a nossa dependência dos contratos de preço fixo; (8) a nossa dependência dos contratos de tipo de custo; (9) incertezas relativas aos contratos que incluem pagamentos de incentivos em órbita; (10) a nossa dependência dos nossos terceirizados e fornecedores, bem como a disponibilidade de matérias-primas; (11) variações nas estimativas contábeis; (12) mudanças no cenário competitivo em nossos mercados; (13) nossas operações fora dos EUA, incluindo as vendas para clientes fora dos EUA; (14) ameaças à segurança de nossas informações ou de nossos clientes; (15) desenvolvimentos adversos possíveis em litígios novos ou pendentes e / ou investigações governamentais; (16) concentração de clientes e aeronaves em nossa carteira de financiamento a clientes; (17) mudanças em nossa capacidade de obter dívida em termos comercialmente razoáveis e com preços competitivos; (18) alcançar os benefícios antecipados de fusões, aquisições, joint ventures / alianças estratégicas e alienações; (19) adequação da cobertura de seguro para cobrir exposições a riscos significativos; (20) possíveis interrupções nos negócios, incluindo as relacionadas com ameaças à segurança física, tecnologia da informação ou ataques cibernéticos, epidemias, sanções ou desastres naturais; (21) paralizações do trabalho ou outras interrupções de trabalho; (22) obrigações substanciais com benefícios de pensão substancial e outros benefícios pós-aposentadoria; e (23) possíveis reponsabilidades ambientais.

Informações adicionais sobre estes e outros fatores podem ser encontradas em nossos arquivos junto à SEC, incluindo nosso mais recente Relatório Anual no Formulário 10-K, relatórios trimestrais no Formulário 10-Q e os Relatórios Atuais no Formulário 8-K. Qualquer declaração admonitória tem valor apenas a partir da data em que é feita, e não assumimos nenhuma obrigação de atualizar ou revisar qualquer declaração admonitória, seja como resultado de novas informações, eventos futuros ou outros, exceto conforme exigido por lei

Contato:

Relações com Investido: Maurita Sutedja or Keely Moos (312) 544-2140

Comunicação: Caroline Hutcheson (312) 544-2002