Nós complementamos o relatório de nossas informações financeiras, determinado de acordo com os princípios contábeis geralmente aceitos dos EUA (GAAP), com certas informações financeiras não GAAP. As informações financeiras não GAAP apresentadas excluem certos itens significativos que podem não ser indicativos de, ou estão relacionados com os resultados de nossas operações comerciais em curso. Acreditamos que estas medidas não GAAP proporcionam aos investidores esclarecimentos adicionais sobre o desempenho contínuo de negócio da empresa. Estas medidas não GAAP não devem ser consideradas isoladamente ou como um substituto para as medidas GAAP correspondentes, e outras empresas podem definir essas medidas de forma diferente. Nós estimulamos os investidores a revisar as demonstrações financeiras e relatórios publicamente arquivados na sua totalidade e não confiar em uma única medida financeiro único. As seguintes definições são fornecidas:

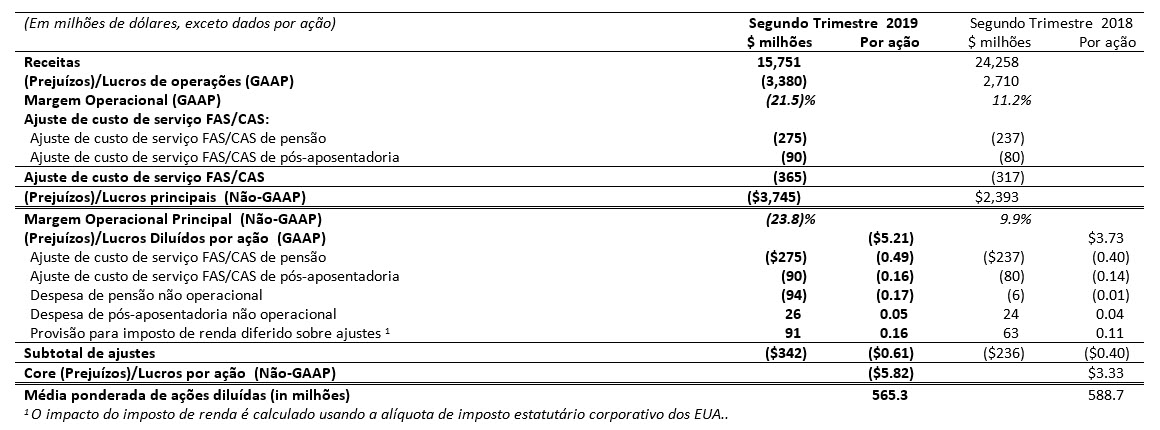

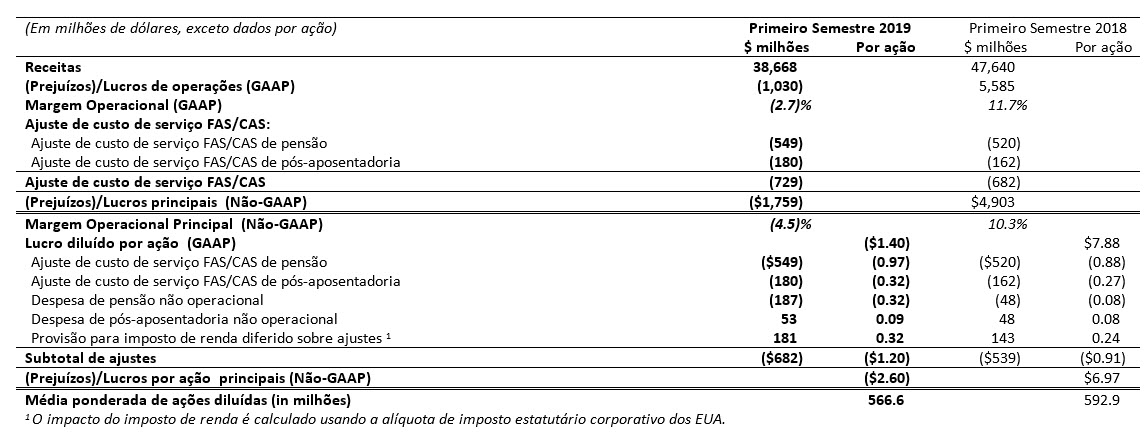

(Prejuízos)/Lucros principal, Margem Operacional Principal e Core (Prejuízos)/Lucros por ação principais

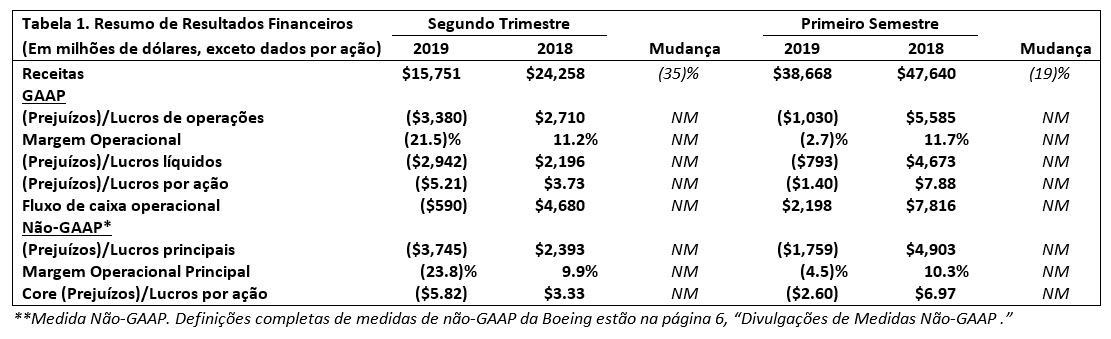

(Prejuízos)/Lucros principais é definido como (Prejuízos)/Lucros de operações GAAP excluindo ajuste de custo de serviço FAS/CAS. O ajuste de custo de serviço FAS/ representa a diferença entre os custos do serviço de pensão e pós-aposentadoria do FAS, calculados de acordo com o GAAP, e os custos alocados aos segmentos de negócios. A Margem Operacional Principal é definida como (Prejuízos)/Lucros principais expressos as em percentagem da receita. Os (Prejuízos)/Lucros por ação principais são definidos como (Prejuízos)/Lucros por ação diluídos GAAP, excluindo o impacto dos (Prejuízos)/Lucros líquidos por ação do ajuste de custo de serviço FAS/CAS e despesas não operacionais com pensão e pós-aposentadoria. As despesas não operacionais com pensão e pós-aposentadoria representam os componentes dos custos líquidos dos benefícios periódicos, além do custo do serviço.

Os custos de pensão, compreendendo os custos de serviços e serviços prévios calculados de acordo com o GAAP, são alocados para Aviões Comerciais e BGS que oferecem suporte a clientes comerciais. Os custos de pensão alocados aos negócios BDS e BGS que apoiam clientes governamentais são calculados de acordo com as Normas de Contabilidade de Custos do Governo dos EUA (CAS), que empregam pressupostos atuariais e convenções contabilísticas diferentes do GAAP. Os custos CAS são alocáveis aos contratos governamentais. Outros custos de benefícios pós-aposentadoria são alocados a todos os segmentos de negócios baseados no CAS, que são geralmente baseados em benefícios pagos. A Administração usa (Prejuízos)/Lucros principais, Margem Operacional Principal e (Prejuízos)/Lucros por ação principais para fins de avaliação e previsão do desempenho dos negócios subjacentes. A Administração acredita que essas medidas de lucros/prejuízos principais fornecem aos investidores mais informações sobre o desempenho operacional, pois excluem custos de pensão e pós-aposentadoria não alocados, que representam principalmente custos gerados por fatores de mercado e custos não alocáveis aos contratos governamentais. Uma reconciliação entre as medidas GAAP e não-GAAP é fornecida nas páginas 13 e 14.

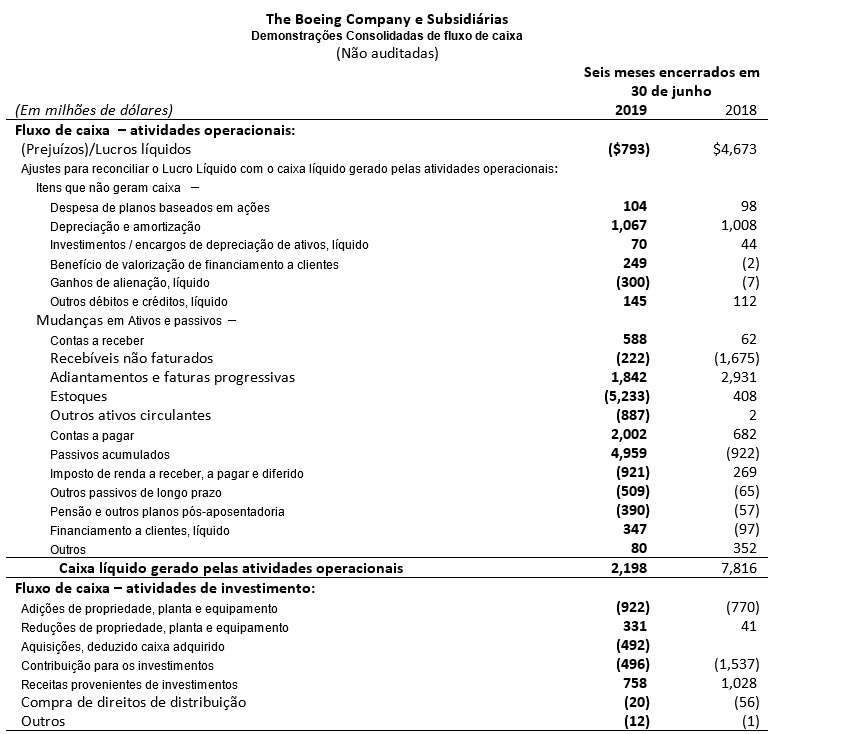

Fluxo de caixa livre

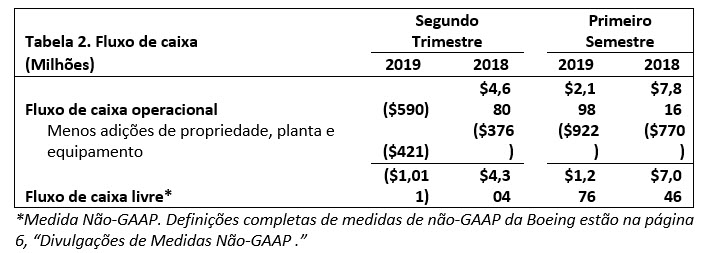

Fluxo de Caixa Livre é definido como Fluxo de Caixa Operacional GAAP, sem despesas de capital para adições de propriedades, plantas e equipamentos. A administração acredita que o Fluxo de Caixa Livre oferece aos investidores uma perspectiva importante sobre o caixa disponível para acionistas, pagamento de dívida, e aquisições depois de fazer os investimentos de capital necessários para apoiar as operações de negócios em andamento e criar valor a longo prazo. O Fluxo de Caixa Livre não representa o Fluxo de Caixa residual disponível para despesas discricionárias, pois ele exclui certas despesas obrigatórias, tais como pagamento de dívidas que vão vencer. A Administração utiliza a Fluxo de Caixa Livre como uma medida para avaliar tanto o desempenho dos negócios quanto a liquidez geral. A Tabela 2 apresenta uma reconciliação entre Fluxo de Caixa Operacional GAAP e Fluxo de Caixa Livre.